83 / 126

83 / 126

3.2.3 IMMOBILIZZAZIONI MATERIALI

Sono iscritte al costo di acquisto o di costruzione interna comprensivo degli oneri accessori imputabili, al netto degli

ammortamenti.

Alla data di chiusura dell’esercizio non risultano immobilizzazioni materiali di valore durevolmente inferiore a quello

di iscrizione in bilancio.

Non sono state effettuate rivalutazioni in ottemperanza alle leggi speciali, generali o di settore.

Le spese di manutenzione sono imputate al conto economico quando sostenute, salvo quelle aventi natura incre-

mentale dei beni, che sono capitalizzate.

Gli ammortamenti sono calcolati in modo sistematico e costante sulla base delle aliquote ritenute rappresentative

della vita utile economico-tecnica stimata dei cespiti. Nell’anno di acquisizione o di costruzione è applicata un’ali-

quota ridotta rispetto all’aliquota ordinaria in funzione dell’effettivo utilizzo.

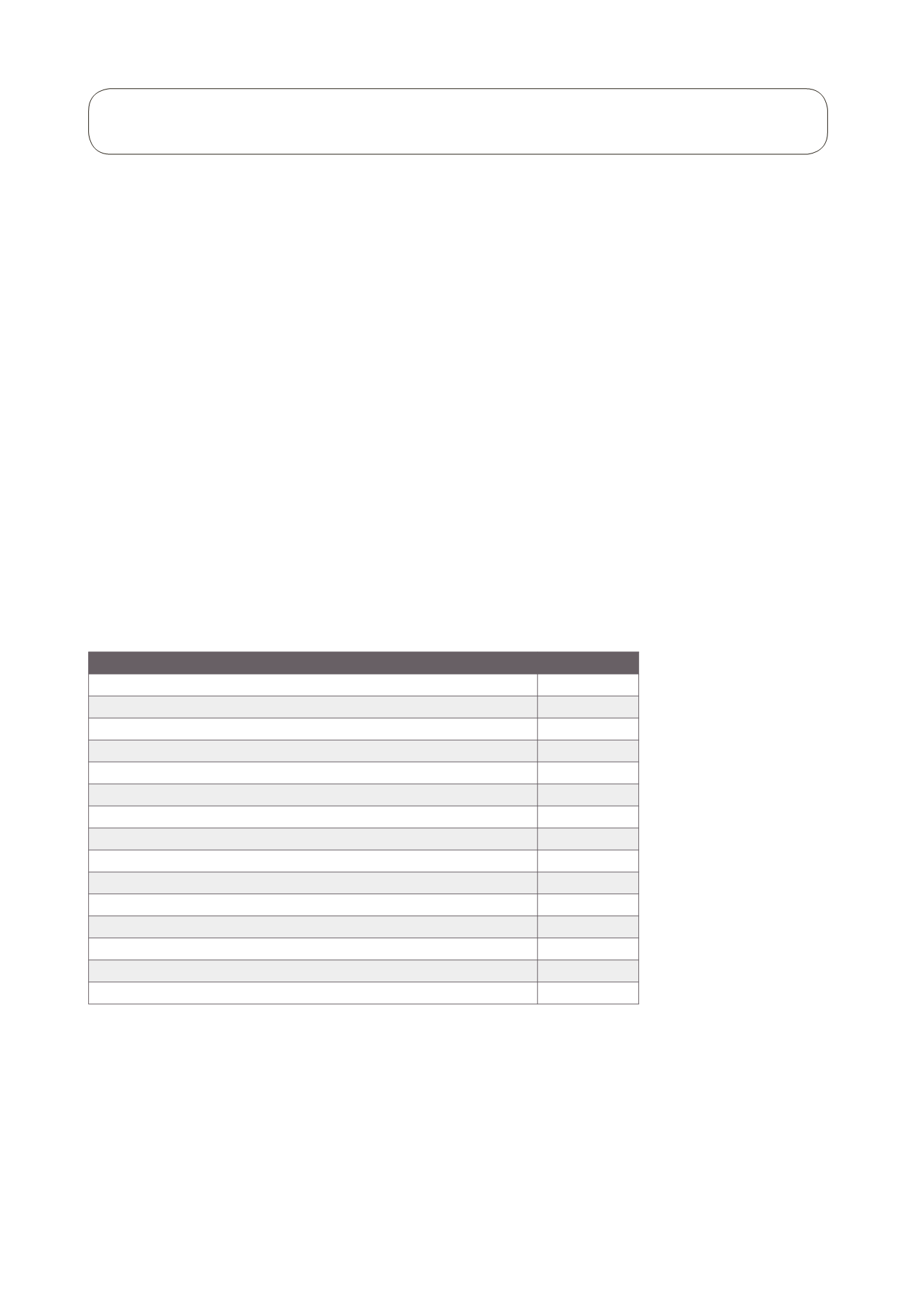

Le aliquote di ammortamento utilizzate sono le seguenti:

DESCRIZIONE

%

MIGLIORIE SU BENI DI TERZI

20%

SOFTWARE

33,33%

IMPIANTI GENERICI

5%

IMPIANTI DI ALLARME E DI RIPRESA

12%

ATTREZZATURE DIVERSE

15%

MODELLI E PLASTICI

12%

STAZIONE METEREOLOGICA

12%

MOBILI ED ARREDI UFFICIO

12%

MAC.ELETT., COMPUTERS, SISTEMI TELEFONICI

20%

AUTOVEICOLI DA TRASPORTO

20%

STIGLIATURA (SCAFFALATURA)

12%

TELEFONI DEDUCIBILI 50%

20%

MACCHINARI OPERATORI E IMPIANTI SPECIFICI DI CANTIERE (IND. EDILE)

15%

IMPIANTI GENERICI DI CANTIERE (IND. EDILE)

10%

MEZZI DI TRASPORTO DI CANTIERE (IND. EDILE)

20%

Non vi sono immobilizzazioni materiali non più utilizzate, destinate all’alienazione, cessione o distruzione.

82

NOTA INTEGRATIVA

Tabella 11:

Aliquote di ammortamento