129

NOTA INTEGRATIVA

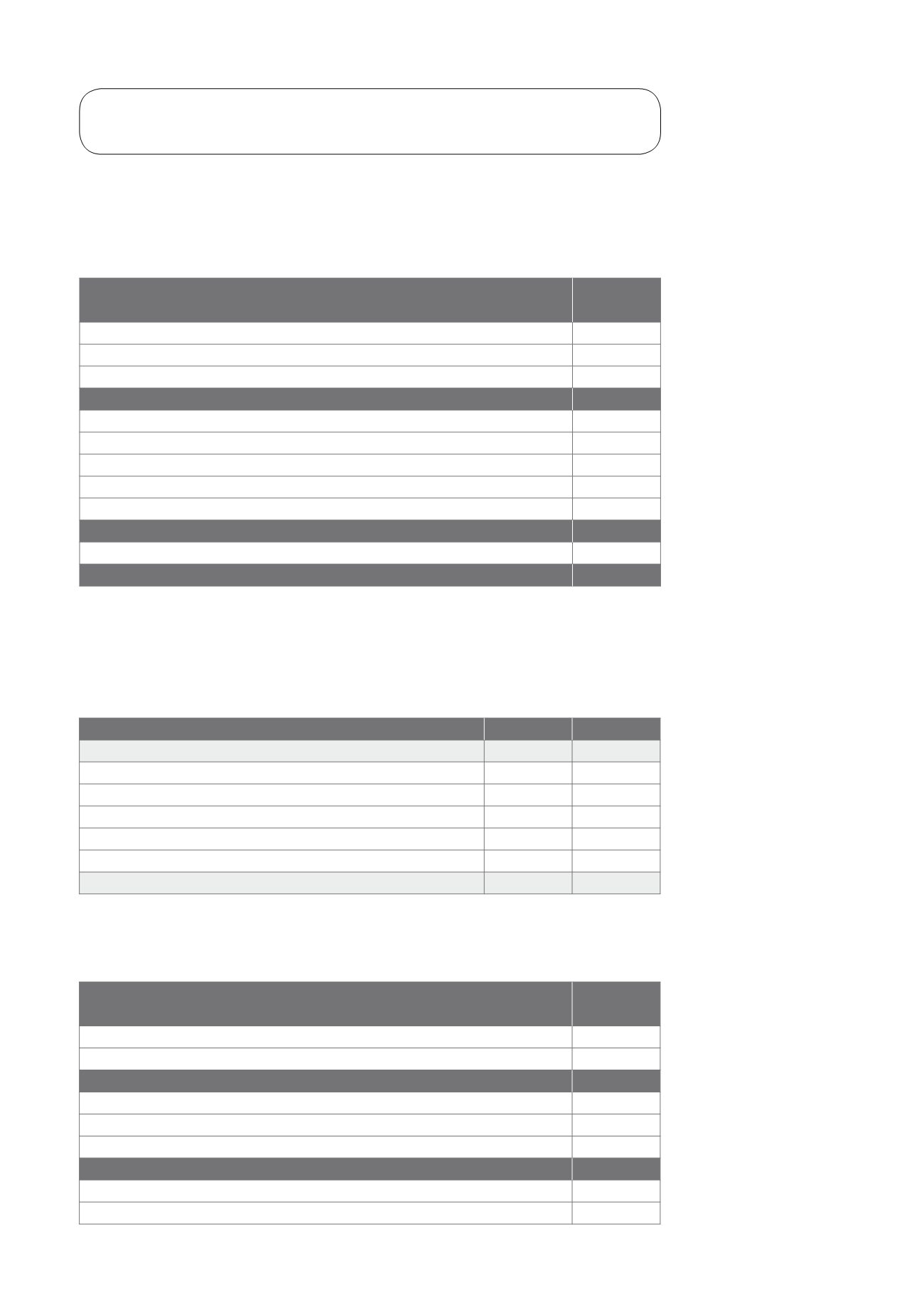

Si riporta di seguito il prospettodi riconciliazione tra onerefiscaleda bilancioeonerefiscale

teorico (IRES).

ammontare

in Euro

Risultato prima delle imposte

90.110

Onere fiscale teorico (aliquota 27,50%)

24.780

Differenze temporanee tassabili in esercizi successivi

0

TOTALE

0

Differenze che non si riverseranno negli esercizi successivi

Costi indeducibili

267.005

Proventi non imponibili

0

Irap deducibile Ires

(107.489)

detassazione ACE

(2.216.695)

TOTALE

(2.057.178)

Imponibile fiscale

0

IRES correnteper l’esercizio

1.405*

*IRES versata dalla filiale austriaca

Sempre ai fini IRES si riporta il prospetto di riconciliazione tra aliquota ordinaria ed aliquota

effettiva:

Segue il prospetto con la determinazione dell’imponibile IRAP:

2013

2012

ALIQUOTAORDINARIAAPPLICABILE

27,50%

27,50%

Effettodellevariazioni inaumento (diminuzione) rispettoall'aliquotaordinaria:

– Redditi esenti

0%

0%

– Dividendi

0%

0%

– Costi indeducibili

81,49%

11,60%

– Altre differenze permanenti

(709,30%)

(104,10%)

ALIQUOTAEFFETTIVA

0%

0%

ammontare

in Euro

Differenza tra valore e costi della produzione

(1.428.498)

Costi non rilevanti ai fini IRAP

6.864.960

TOTALE

5.436.463

Imponibile IRAP Italia

2.976.662

Onere fiscale teorico (aliquota 2,98%)

88.705

Differenze temporanee deducibili in esercizi successivi

0

TOTALE

Imponibile IRAP

2.976.662

IRAP correnteper l'esercizio

88.705