114 / 126

114 / 126

113

Si riporta di seguito il prospetto di riconciliazione tra onere fiscale da bilancio e onere fiscale teorico (IRES).

La Società non consegue utili. Le imposte derivano dalle variazioni in aumento/diminuzione dell’imponibile fiscale,

dovute alla deducibilità/indeducibilità fiscale di talune poste contabili rispetto ai corretti criteri civilistici di imputa-

zione contabile.

Le imposte correnti riguardano l’IRAP per 108.323 Euro ed IRES pagata dalla filiale austriaca per 2.273 Euro. La

filiale italiana risulta esente IRES grazie all’applicabilità delle agevolazioni in materia Aiuto alla Crescita Economica

(ACE) di cui al Decreto Legge 6 dicembre 2011, n. 201 (cosiddetto “Decreto salva Italia”), convertito con modifi-

cazioni dalla Legge 22 dicembre 2011, n. 214 e le cui modalità applicative sono state esplicitate con Decreto del

Ministro delle Finanze e dell’Economia del 14 marzo 2012.

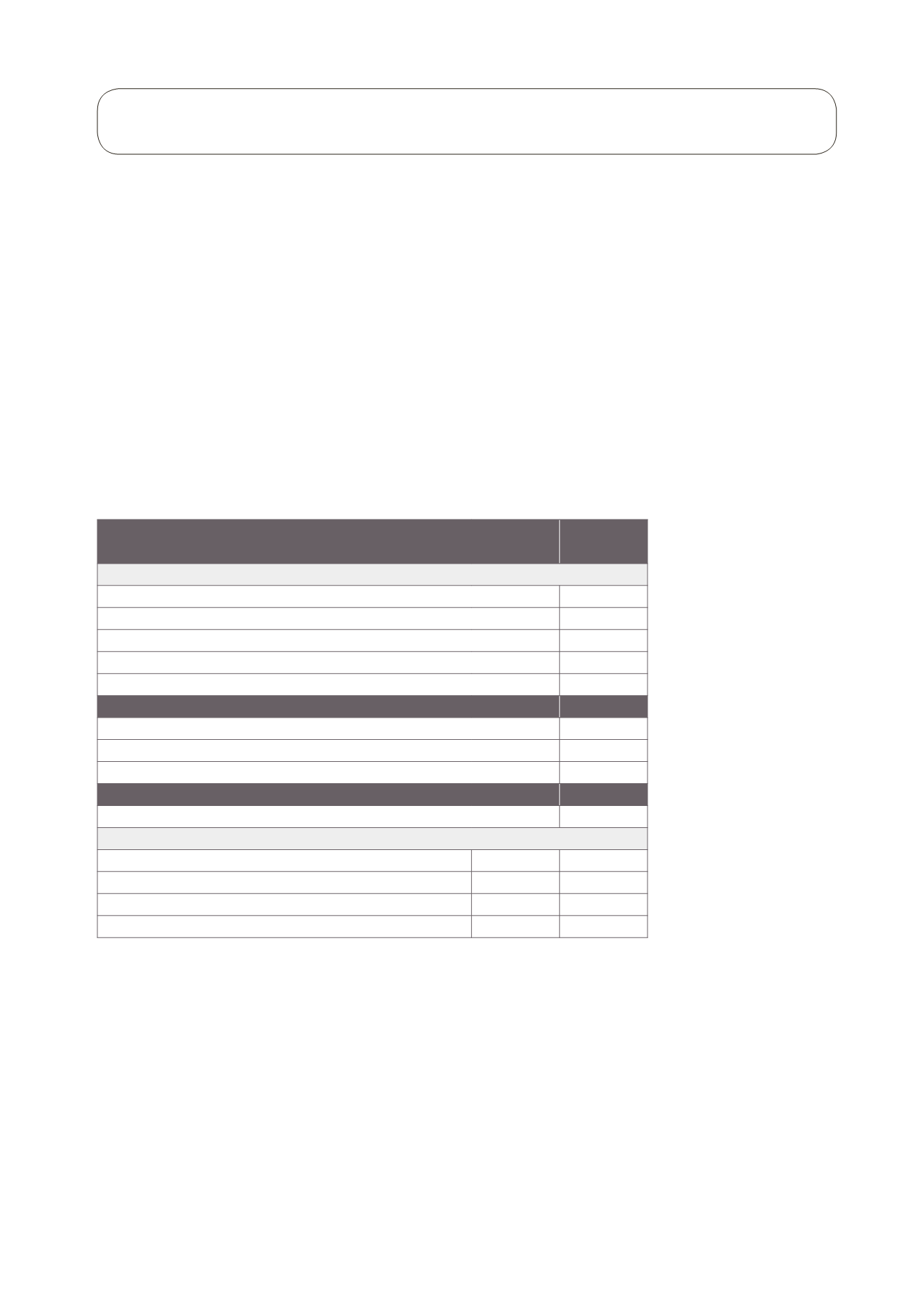

Si riporta di seguito il dettaglio delle differenze temporanee che hanno generato le imposte anticipate e differite,

nonché il dettaglio delle differenze escluse dalla determinazione delle imposte anticipate e differite.

ammontare

in Euro

A) DIFFERENZE TEMPORANEE

Differenze temporanee deducibili:

– Svalutazioni per perdite durevoli immobilizzazioni

0

– Fondi per rischi ed oneri

0

– Svalutazione crediti

0

– Perdite fiscali a nuovo (quando utilizzabili con ragionevole certezza)

0

TOTALE

0

Differenze temporanee imponibili :

– Ammortamenti anticipati ed eccedenti

0

– Plusvalenze su beni patrimoniali e strumentali

0

TOTALE

0

DIFFERENZE TEMPORANEE NETTE

0

B) EFFETTI FISCALI

Aliquota fiscale applicabile X%

Fondo imposte differite (anticipate) a fine esercizio

A

0

Fondo imposte differite (anticipate) a fine esercizio precedente

B

0

Imposte differite (anticipate) dell'esercizio

A – B

0

NOTA INTEGRATIVA