114 / 126

114 / 126

113

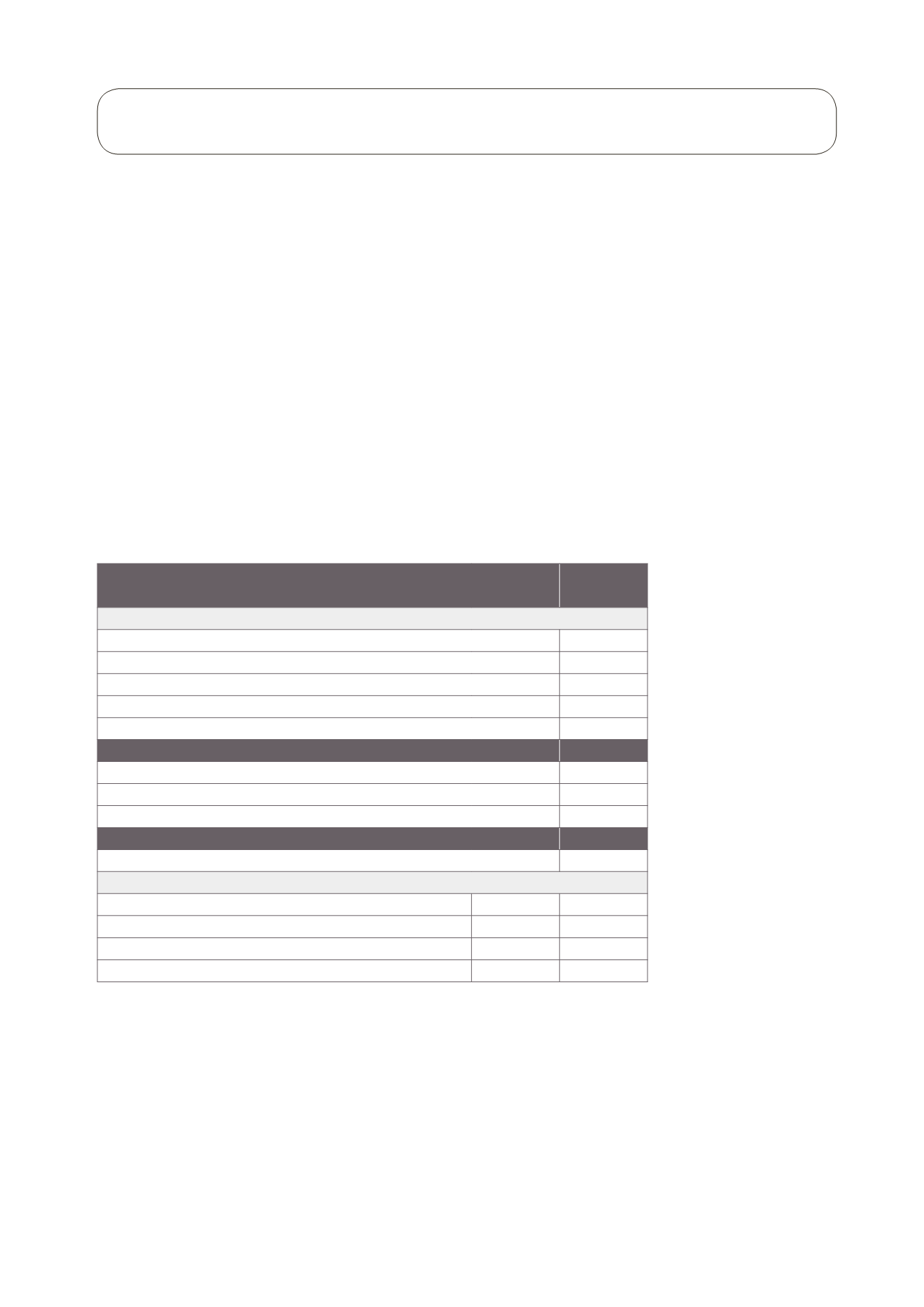

Die folgende Tabelle zeigt die Zusammenführung aus Steuerbelastung gemäß Bilanz und theoretischer Steuerbe-

lastung (Körperschaftssteuer).

Die Gesellschaft erzielt keine Gewinne. Die Steuern sind auf die Erhöhungen/Rückgänge der Steuerbemessungs-

grundlage, aufgrund der steuerlichen (Nicht-)Absetzbarkeit einiger Rechnungsposten infolge der Anwendung der

korrekten zivilrechtlichen Rechnungslegungskriterien, zurückzuführen.

Die Steuern betreffen zu 108.323 Euro die Gewerbesteuer und zu 2.273 Euro die von der österreichischen Nieder-

lassung bezahlte Körperschaftssteuer. Die italienische Niederlassung der Gesellschaft wurde, nach Überprüfung

der Anwendbarkeit der Steuererleichterungen im Rahmen des Programms „Aiuto alla Crescita Economica“ (ACE)

gem. Gesetzesdekret 201 vom 6. Dezember 2011 (sogenanntes „Decreto salva Italia“), das durch das Gesetz 214

vom 22. Dezember 2011 abgeändert und dessen Durchführungsmodalitäten mit dem Dekret des Wirtschafts- und

Finanzministers vom 14. März 2012 festgelegt wurden, von der Zahlung der Körperschaftssteuer freigestellt.

Im Folgenden werden die temporären Unterschiede, die zu den Steuervorauszahlungen und -stundungen geführt

haben, sowie die von der Festlegung der Steuervorauszahlungen und -stundungen ausgeschlossenen Unterschiede

im Detail dargestellt.

BETRAG

in Euro

A) TEMPORÄRE UNTERSCHIEDE

Absetzbare temporäre Unterschiede:

– Abwertungen für langfristige Verluste Anlagevermögen

0

– Fonds für Risiken und Lasten

0

– Abwertung Forderungen

0

– Übertragene Steuerverluste (wenn sicher verwendbar)

0

GESAMT

0

Steuerpflichtige temporäre Unterschiede:

– Vorgezogene und überschüssige Abschreibungen

0

– Erträge aus Vermögensgegenständen und Anlagevermögen

0

GESAMT

0

TEMPORÄRE UNTERSCHIEDE NETTO

0

B) STEUERLICHE AUSWIRKUNGEN

Anzuwendender Steuersatz X%

Steuernachforderungen (Vorauszahlungen) zum Ende des Geschäftsjahres

A

0

Steuernachforderungen (Vorauszahlungen) zum Ende des Vorjahres

B

0

Steuernachforderungen (Vorauszahlungen) aus dem Geschäftsjahr

A – B

0

ANHANG ZUR BILANZ