115 / 126

115 / 126

114

BETRAG

in Euro

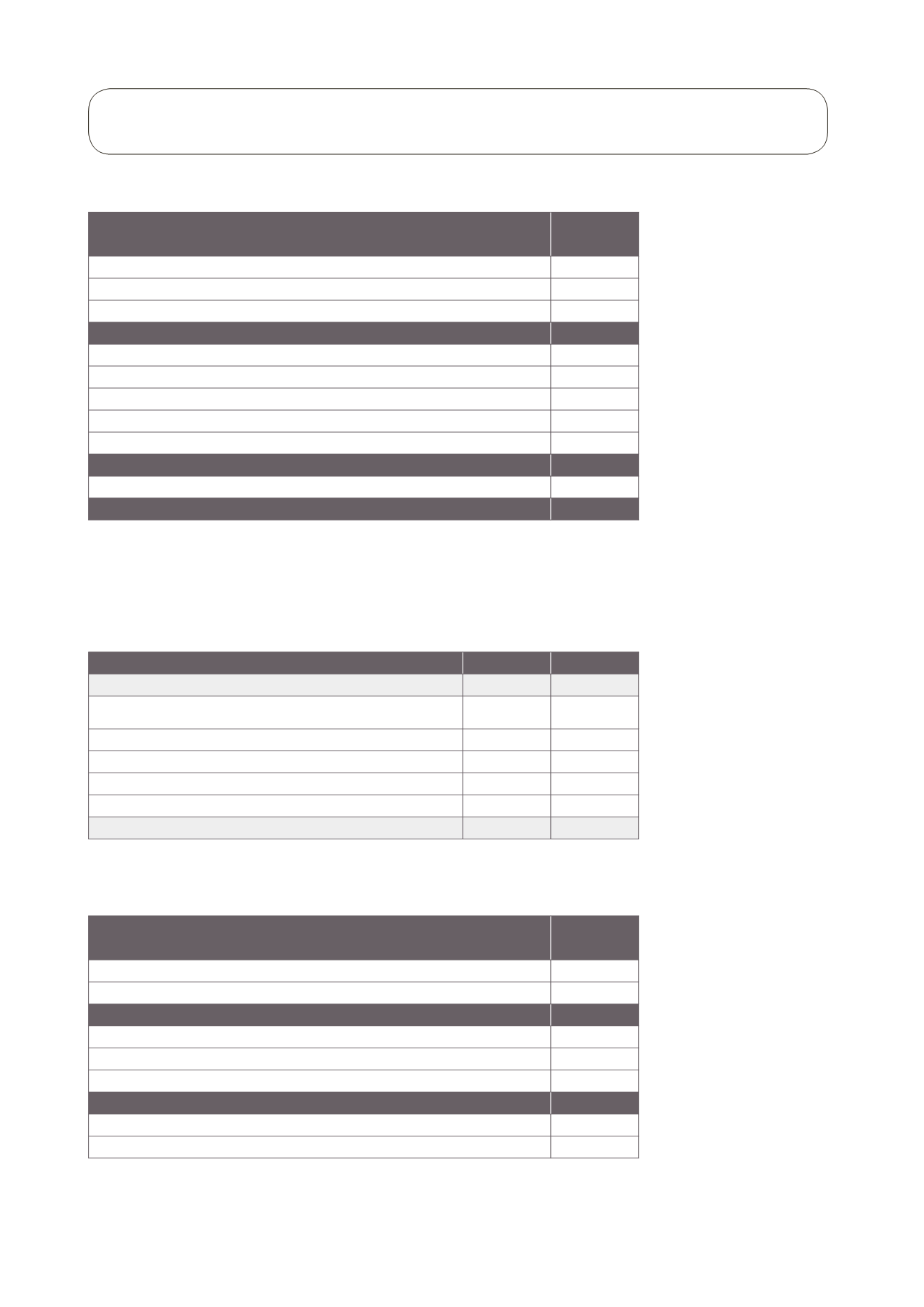

Ergebnis der gewöhnlichen Geschäftstätigkeit

110.596

Theoretische Steuerbelastung (Steuersatz 27,50 %)

30.414

Temporäre Unterschiede, die in Folgejahren versteuerbar sind:

0

GESAMT

0

Unterschiede, die sich nicht auf die Folgejahre auswirken:

Nicht absetzbare Kosten

249.671

Steuerfreie Erträge

0

Gewerbesteuer (IRAP) absetzbare Körperschaftssteuer (IRES)

(110.505)

Steuerbefreiung ACE (Aiuto alla Crescita Economica)

(7.145.534)

GESAMT

(7.006.368)

Steuerbemessungsgrundlage

0

IRES für das laufende Jahr

2.273*

*IRES bezahlt von der österreichischen Niederlassung

In Hinblick auf die Körperschaftsteuer (Ires) wird nachfolgend die Zusammenführung des üblichen Steuersatzes mit

dem tatsächlichen Steuersatz dargestellt:

Es folgt ein Überblick mit der Festlegung der lokalen Gewerbesteuer:

2014

2013

ANWENDBARER ÜBLICHER STEUERSATZ

27,50%

27,50%

Auswirkung der steuerlichen Hinzurechnungen (Kürzungen)

im Vergleich zum üblichen Steuersatz:

– MwSt.freie Gehälter

0%

0%

– Dividenden

0%

0%

– Nicht absetzbare Kosten

62,08% 81,49%

– Andere permanente Unterschiede

(1.804,23%)

(709,30%)

TATSÄCHLICHER STEUERSATZ

0%

0%

BETRAG

in Euro

Unterschied zwischen Wert und Kosten der Produktion

(143.977)

nicht für die IRAP relevante Kosten

9.740.585

GESAMT

9.596.608

in Italien steuerpflichtig

3.896.508

Theoretischer Steueraufwand (Steuersatz 2,78%)

108.323

Abzugsfähige temporäre Differenzen in den kommenden Jahren:

0

GESAMT

steuerpflichtige IRAP

3.896.508

IRAP für das laufende Jahr

108.323

Tabelle 51:

Detailangaben gestundete und vorausgezahlte Körperschaftssteuer

ANHANG ZUR BILANZ