83 / 126

83 / 126

3.2.3 SACHANLAGEVERMÖGEN

Die Sachanlagen sind zu den Anschaffungskosten oder den internen Herstellungskosten, einschließlich der zurechen-

baren Nebenleistungen und abzüglich der Abschreibungen, auszuweisen.

Zum Datum des Abschlusses des Geschäftsjahres gehen keine Sachanlagen hervor, die einen auf Dauer geringeren

Wert als den in der Bilanz ausgewiesenen haben.

Es wurden keine Wertanpassungen unter Einhaltung der bereichsspezifischen, der allgemeinen bzw. der Sonderge-

setze durchgeführt.

Die Instandhaltungskosten werden mit dem Datum der Auslegung in der Gewinn- und Verlustrechnung ausge-

wiesen, mit Ausnahme der Aufwertungsmaßnahmen, die aktiviert werden.

Die Berechnung der Abschreibungen erfolgt systematisch und konstant, auf Grundlage der Sätze, welche

die geschätzte wirtschaftlich-technische Nutzungsdauer der Anlagen am ehesten widerspiegeln. Im Jahr der

Beschaffung bzw. des Baus wird ein verminderter Prozentsatz im Vergleich zum gewöhnlichen, entsprechend der

tatsächlichen Nutzung, angewendet.

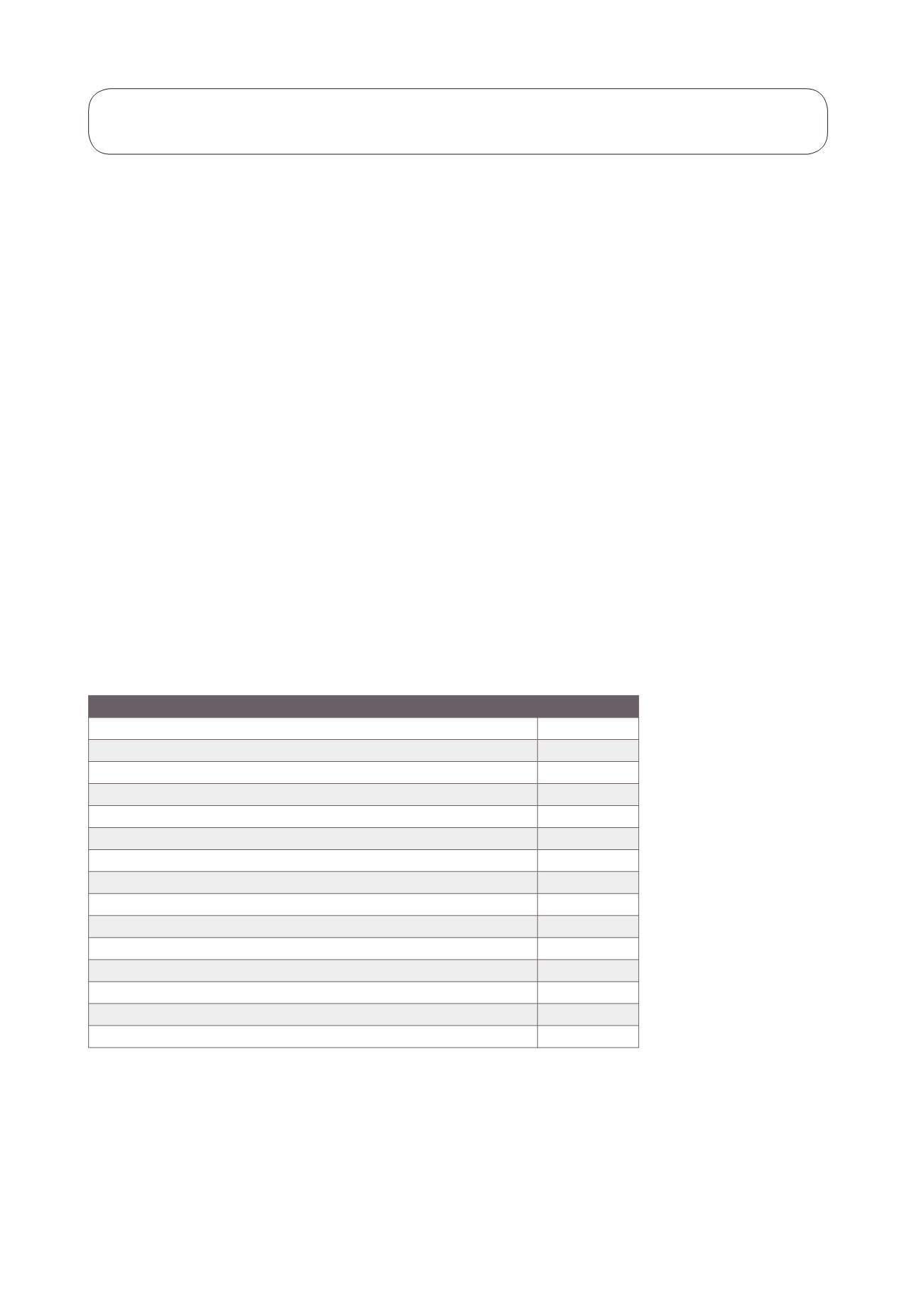

Es werden folgende Abschreibungssätze angewendet:

BESCHREIBUNG

%

INVESTITIONEN IN ANLAGEN DRITTER

20%

SOFTWARE

33,33%

ALLGEMEINE ANLAGEN

5%

ALARMANLAGEN UND ÜBERWACHUNGSSYSTEM

12%

VERSCHIEDENE GERÄTE

15%

MODELLE

12%

WETTERSTATION

12%

MOBILIAR UND EINRICHTUNGEN

12%

BÜROMASCHINEN UND EDV-ANLAGEN

20%

STAPLER

20%

LAGERREGALE

12%

TELEFONSPESEN, ABSETZBAR ZU 50%

20%

BAUSTELLENANLAGEN

15%

ALLGEMEINE BAUSTELLENANLAGEN

10%

BAUSTELLENFAHRZEUGE

20%

Es liegen keine nicht mehr verwendeten Sachanlagen vor, für welche die Veräußerung, Übertragung oder die

Vernichtung vorgesehen ist.

82

Tabelle 11:

Anteil der Abschreibungen

ANHANG ZUR BILANZ